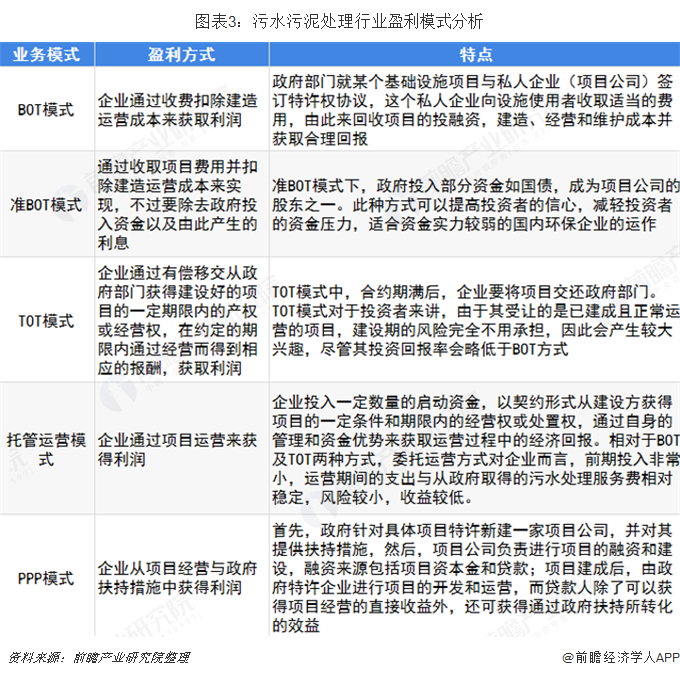

2018年,在“十三五”的推动下,环保重要性仍继续大幅提升,在污泥处置政策方面,区别于前几年以投资规划为主的政策导向,预计未来2-3年,将逐步建立全面的收费机制,将污泥处置纳入社会成本中。目前,污水污泥处理行业盈利模式共有五种,分别是BOT模式、准BOT模式、TOT模式、托管运营模式、PPP模式。

公用事业区别于一般制造业的盈利模式,制造业的产品价格受供求关系影响且波动频繁,因此价格和产能扩张都是十分重要的驱动因素;而公用事业制造的是公共产品,价格和销售由政府主导,比如污泥处理等环保产品并非由个人或单位主动花钱购买,需要政府引导或强制推动,公共品的价格往往通过“成本+合理收益”来制定。行业内主要通过采用不同的污泥处理项目运营模式,达到投融资目的,最终取得盈利。

行业的盈利性为发展带来不少动力,但政策的加码、收费机制的完善及污泥资源的发展等会进一步对东航也扩张。为解决污泥处理问题,先在“水十条”中提出会对污泥处理领域进行相当程度的倾斜。后在环保“十三五”规划也提出,大力推进污泥稳定化、无害化和资源化处理处置,地级及以上城市污泥无害化处理处置率达到90%,京津冀区域达到95%。国家层面政策法规的加码,无疑大大驱动了污泥处理处置的资源化与无害化进程,相关的处理技术与设备也得到快速发展,各大污水厂“重水轻泥”的现象也得到一定程度的缓解。

另外,污水中含有大量的氮磷元素,其中约有20%-30%的氮转入污泥中,磷约为90%,一些污水厂产生的污泥,其氮、磷、钾含量甚至高于农家肥。从资源角度考虑,在磷矿紧缺的状态下,污泥磷资源转化将变得更加重要。

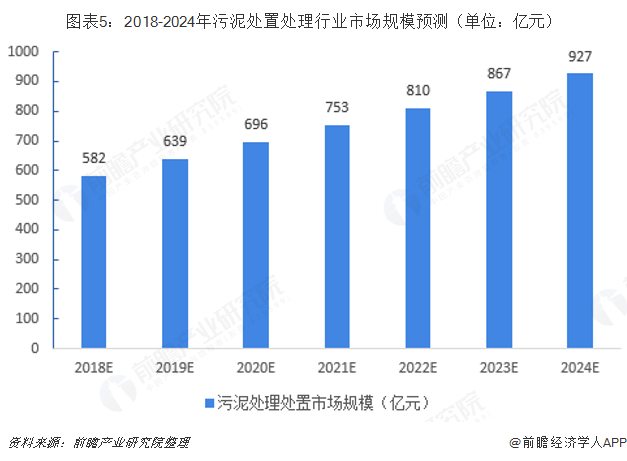

在多方因素的驱动下,污泥治理速度会不断加快,“十三五”期间,中央财政将投入2000亿元用于污水厂的污泥处理,在污泥处置技术的不断突破与政策的推动下,污泥处理处置行业即将迎来蓝海市场。按这样的发展趋势来看,按照污水有效处理率来推算,2024年的污泥处理市场规模将超过900亿元。

声明:本网所有内容,凡注明“来源:水世界―中国城镇水网”或“水世界微信”的文字、图片等,版权均属本网所有,其他媒体、网站等如需转载、转贴,请注明来源为“水世界”。凡注明"来源:XXX"的内容,为本网转载自其它媒体,转载目的是传递更多信息,并不代表本网赞同其观点和对其真实性负责。对不遵守本声明或其他违法、恶意使用本网内容者,本网保留追究其法律责任的权利。

中国城镇供水排水协会(中国水协) 住房和城乡建设部城镇水务发展战略国际研讨会指定网站 国际水协会中国委员会工作网站

全国中长期科技发展十六项专项之一、中国十六大中长期重点专项 - 中国水体污染防治重大专项发布网站

技术支持:沃德高科(北京)科技有限公司 Copyright 2003-2011 版权所有 京ICP备12048982号-4

通信地址:北京市三里河路9号城科会办公楼201(100835) Email:water@chinacitywater.org Fax:010-88585380 Tel:010-88585381版权所有: 水世界-中国城镇水网