2018年7月2日,国家发改委印发《关于创新和完善促进绿色发展价格机制的意见》,整个污水处理行业似乎蔓延着乐观情绪,而3月以来接连出现的黑臭水体专项治理行动、长江经济带沿岸修复等,某种程度上更加大了这种感觉。而观察国内的市场格局发现,近年来随着消费需求侧结构变化,曾经主流业态正在衰退,因填补空白而存在的非主流业态却走出一道反周期行情。

近年来,中国污水处理业迅速成长,已经发展成为一个竞争激烈的行业。目前中国规模以上的污水处理企业有336家,行业快速发展,市场竞争激烈。

目前,国有企业、集体企业、外商及港澳台投资企业、私营企业和其他性质企业数量占整个污水处理行业企业数量的比例达到96%。从中国污水处理行业的竞争格局来看,国有企业目前市场份额(按销售收入)最高,其次是其他性质企业,不过国有企业在中国污水处理市场近几年的份额略有所下降。

此外,值得注意的是,外商及港澳台投资企业凭借其先进技术占据国内16%的市场份额。

图表1:中国污水处理行业竞争格局(单位:%)

根据市场监测数据显示,2018年第三季度,市场共发布 846项,总投资约3077.37亿元,其中污水处理拟在建项目数量最多的为广东、四川和贵州,分别为86、79、60个,其余地区均在60个以下。以第三季度投资情况来看,我国污水处理是一个万亿级的投资市场。

投资额方面,辽宁省位列第一,合计为738.74亿元,主要受“兵器工业集团精细化工及原料工程项目”投资额巨大影响,单个投资额达到了695亿元;广东省和湖北省则分别以244.96亿元和220.01亿元为例第二和第三,其余省市则均在200亿元以下。

图表2:2018年三季度中国各省市规模以上污水处理项目投资表(单位:个,亿元)

在国内,随着领先企业实力不断壮大,通过投资兼并重组来抢占市场份额已成为龙头企业的做大做强的重要手段,行业并购整合之风日盛。与此同时,国有资本也开始进入该领域。

由于污水处理行业目前比较分散,尚未出现标杆性的龙头企业,它们需要借助并购整合迅速成长。近年来,专业化水务公司以其运营效果佳和优良服务逐渐得到越来越多的市场认可,污水处理市场的区域壁垒呈现松动迹象,一些龙头水务公司逐渐走出本地市场进入其他地区。而在全国攻城略地的过程中,一些公司还结合自身优势逐渐打造出污水处理企业并购重组的不同模式。其中具有代表性的模式分析如:

图表3:污水处理行业主要并购重组模式分析

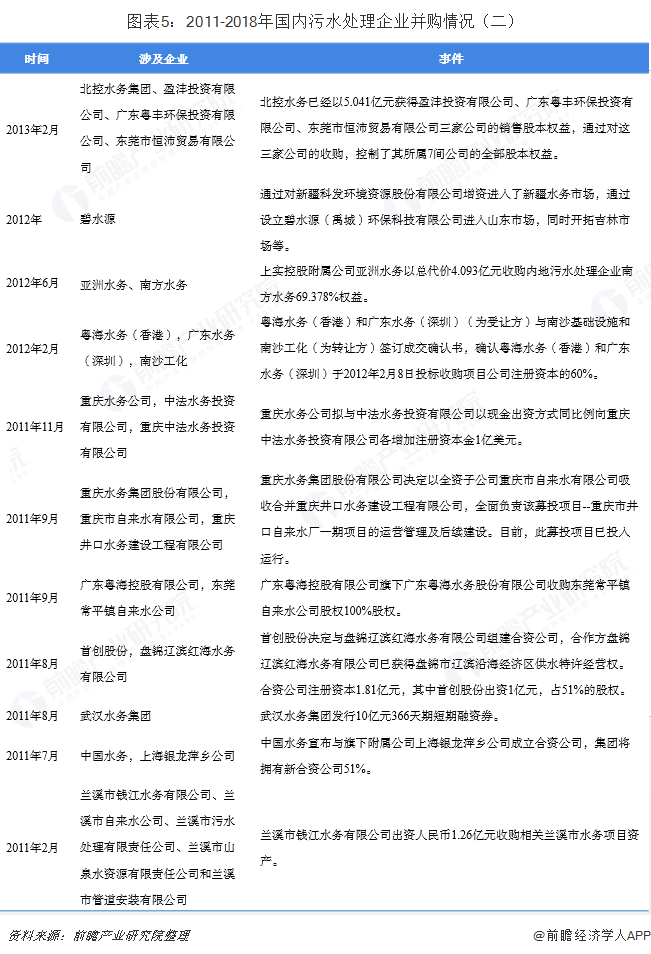

国内污水企业近年来正处于整合阶段,兼并和重组类案例较多。

图表4:2011-2018年国内污水处理企业并购情况(一)

图表5:2011-2018年国内污水处理企业并购情况(二)

随着环境监管及消费结构的变化,污水处理行业的“黄金时代”刚刚开始。显然,无论是资本还是水环境治理企业都意识到,该领域跑马圈地的黄金时代正在到来。能够抢占先机而后立稳脚跟的行业翘楚,正在定义污水处理领域新的排行榜。未来3-5年,污水处理行业的整合、重构必然会成为趋势,恒者恒强是亘古不变的道理。

声明:本网所有内容,凡注明“来源:水世界―中国城镇水网”或“水世界微信”的文字、图片等,版权均属本网所有,其他媒体、网站等如需转载、转贴,请注明来源为“水世界”。凡注明"来源:XXX"的内容,为本网转载自其它媒体,转载目的是传递更多信息,并不代表本网赞同其观点和对其真实性负责。对不遵守本声明或其他违法、恶意使用本网内容者,本网保留追究其法律责任的权利。

中国城镇供水排水协会(中国水协) 住房和城乡建设部城镇水务发展战略国际研讨会指定网站 国际水协会中国委员会工作网站

全国中长期科技发展十六项专项之一、中国十六大中长期重点专项 - 中国水体污染防治重大专项发布网站

技术支持:沃德高科(北京)科技有限公司 Copyright 2003-2011 版权所有 京ICP备12048982号-4

通信地址:北京市三里河路9号城科会办公楼201(100835) Email:water@chinacitywater.org Fax:010-88585380 Tel:010-88585381版权所有: 水世界-中国城镇水网