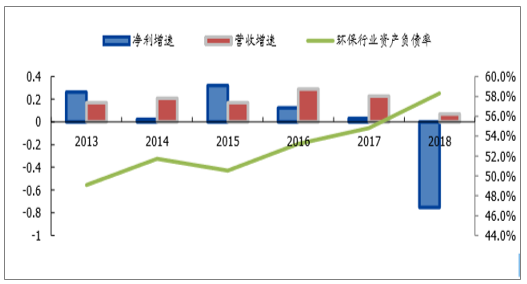

2)资产负债表恶化,以牺牲资产负债表的方式换取利润表增长环保行业整体资产负债率由49%大幅增长至58%。特别是2015年以来PPP模式兴起,PPP本质就是加杠杆,企业通过扩大杠杆率来承接地方政府的基建类型项目,并将付款周期由BT的3-4年拉长到20-30年。大多数环保PPP项目政府会将污水厂、河道治理、生态修复、甚至马路的建设等整合打包,变成纯粹的政府付费类项目,随着项目拓展加速,公司必须债务融资、加大财务杠杆,因此母公司长期股权投资、总负债增加。

图表6:环保行业2013-2018年营收、净利增速(左轴)及整体资产负债率(右轴)

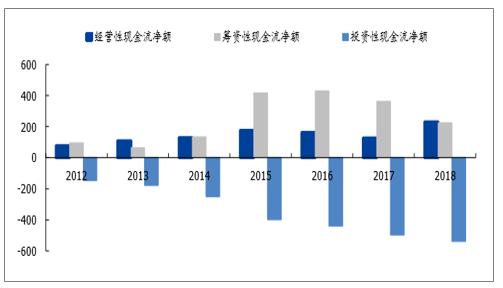

3)现金流量表并未改善,用筹资性现金流流入和投资性现金流流出置换经营性现金流的流入经营性现金流从2015年开始逐年下滑,筹资性及投资性现金流突飞猛涨。传统的EPC模式下,环保企业可在建设期即同步获得建设收入、回流现金,现金回流较快,而PPP模式下,企业需自己投入大额资金,投资性现金流大幅流出,环保企业单靠自身造血通常不能解决扩张所需的资金压力,因此通过信用扩张使筹资性现金流流入,而建设期SPV向集团公司支付的工程款,会改善经营性现金流。因此,近年来部分环保企业相当于用筹资性现金流流入和投资性现金流流出置换经营性现金流的流入,其流入与流出取决于杠杆比例。

环保行业2012-2018年现金流情况(亿元)

3、去杠杆影响大,估值历史底部

投资驱动模式下,去杠杆影响大,环保行业遭受估值、业绩双杀。市场表现好时,投资驱动模式凭借更低成本的资金,能加速公司的发展,但市场表现差时会暴露更多的问题。2017年以来,国家层面推出金融去杠杆,环保公司的信贷受到较大影响,因政策及市场差等原因同样股权融资也较难,上市公司的融资成本上升甚至出现资金周转困难的现象,进而影响到2018年环保行业整体业绩。

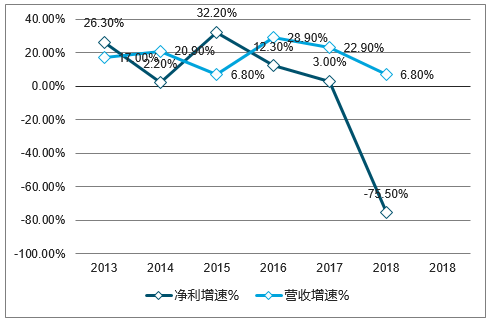

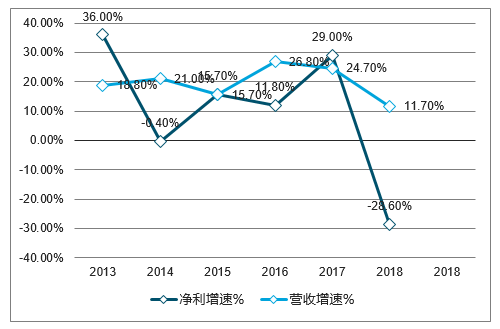

2018年业绩大幅下滑,估值处于底部。1、公司层面无法低成本拿贷款或者根本没法拿到贷款,无贷款无法实施项目;2、政府层面没钱支付给企业项目工程款,企业现金流进一步恶化。这些导致环保公司2018年的业绩出现大幅下滑。环保行业2018年行业营业收入增速为6.7%(-16pct),归母净利润增速为-75.7%(-78pct),考虑*ST凯迪(-42.2亿元)、盛运环保(-25.3亿元)、天翔环境(-16.0亿元)、神雾环保(-14.9亿元)、*ST节能(-6.9亿元)等极值影响较大,剔除这五家后环保行业2018营业收入增速为11.7%(-13pct),归母净利润增速为-28.6%(-58pct),利润大幅下滑主要是财务费用提升&坏账计提增加&商誉计提增加等等。截止2019年5月10日,SWⅡ环保工程及服务行业整体估值为22.7X,为近6年来历史底部。

an沟通

SWⅡ环保工程及服务2013/1/1至2019/5/10行业整体估值(X)

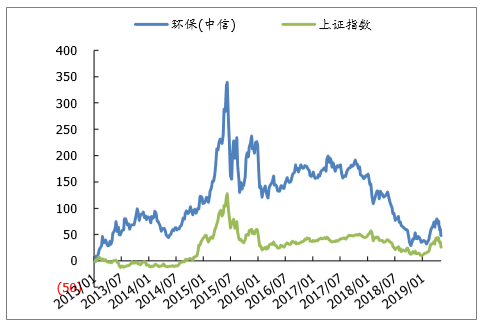

环保(中信)2013/1/1至2019/5/10区间涨跌幅(%)

2013-2018年中国环保行业营业收入、归母净利润增速

2013-2018年中国环保行业营业收入、归母净利润增速(剔除上述五家公司)

此背景下,环保民企开始更多与国企央企合作,通过出售股权引入国资来缓解资金链危机或通过此来做强做大。

""

声明:本网所有内容,凡注明“来源:水世界―中国城镇水网”或“水世界微信”的文字、图片等,版权均属本网所有,其他媒体、网站等如需转载、转贴,请注明来源为“水世界”。凡注明"来源:XXX"的内容,为本网转载自其它媒体,转载目的是传递更多信息,并不代表本网赞同其观点和对其真实性负责。对不遵守本声明或其他违法、恶意使用本网内容者,本网保留追究其法律责任的权利。

中国城镇供水排水协会(中国水协) 住房和城乡建设部城镇水务发展战略国际研讨会指定网站 国际水协会中国委员会工作网站

全国中长期科技发展十六项专项之一、中国十六大中长期重点专项 - 中国水体污染防治重大专项发布网站

技术支持:沃德高科(北京)科技有限公司 Copyright 2003-2011 版权所有 京ICP备12048982号-4

通信地址:北京市三里河路9号城科会办公楼201(100835) Email:water@chinacitywater.org Fax:010-88585380 Tel:010-88585381版权所有: 水世界-中国城镇水网